医師賠償責任保険とは、医療行為が原因となって患者の身体に障害を与え、法律上の損害賠償責任を負う場合の保険です。

医師賠償責任保険は、医師なら全員が加入していると思います。

医師になったら、たとえ研修医であっても医療行為を行うため、訴訟に関わる機会があります。

医師として働いている間、研修医から医師の仕事を辞めるまで・・・と考えると、長期間の加入になります。

今回は医師賠償責任保険の比較をしましたので、ご紹介します。

<医師賠償責任保険を選択する際に考えるポイント>

・訴訟の際に必要十分な保険金額か

・保険料はできるだけ安く

圧倒的に『民間医局』がオススメです!

医師賠償責任保険に加入すべき理由

日本の医療訴訟は年間800件前後です。

現在(2020年)の医師数は約32万人です。

医師として働く期間を40年間とすると、単純計算で医師10人に1人は医師人生で一度は訴訟に関わる計算となります。

そして、以前までは患者側は「医療機関」に対して訴訟を起こしていましたが、最近では「医療機関」+「医師」といった様に、個人も連帯責任が問われます。

訴訟リスクの高い科として、産婦人科や外科・整形外科、内科が有名ですが、それだけでなく、研修医や精神科が訴えられることも少なくありません。

埼玉医大抗癌剤過剰投与事件

2000年9月、右あご下腫瘍のために埼玉医大に入院した当時16歳の女性が、化学療法(VAC療法)を受ける際に、本来の投与間隔より短く投与された結果、同年10月に多臓器不全で死亡した。

埼玉県警は、主治医、教授、指導医、薬剤投与に関わった研修医を業務上過失致死の疑いで書類送検され、研修医は不起訴処分。

民事訴訟では、埼玉医大と主治医ら6人に計2億3000万円の損害賠償を求め、最終的に約8342万円の支払いを命ずる判決を下したが、これには薬剤投与に関わった研修医も含まれている。

Wikipedia 埼玉医科大学病院抗がん剤過剰投与事件, m3.com 週1抗がん剤毎日投与で患者死亡…医師が負う3つの法的責任 より改変

医師賠償責任保険の種類

勤務医師賠償責任保険

①保険期間中に発見された患者の身体障害が対象☞事故発見ベースの保険

②勤務医の先生の医療行為に基づく賠償責任が対象

③美容専門の分野を除くすべての医療分野が対象

④勤務先の他、出張先の病院・診療所など勤務先以外で行った医療行為も対象(日本国内に限り)

(参考:民間医局、日本外科学会)

事故「発見」が、契約期間内である必要があります。

「発見」とは、

①患者の身体障害を被保険者(医師)が最初に認識したとき

②被保険者(医師)に対して損害賠償請求が提起されたとき

をいいます。

・風邪の治療で来院した患者に抗生物質を投与したところ、数分後にアナフィラキシーとなり死亡した。

⇒死亡した時をもって「発見」とする。

・重症患者の入院治療をしていたが、甲斐なく死亡された。1年後に前触れなく遺族より証拠保全決定通知が届いた。

⇒受理日をもって「発見」する。

(参考:民間医局)

嘱託医活動賠償責任保険 (産業医・学校医等)

日本国内で行う産業医、健康管理医、学校医または保育所等の嘱託医としての業務に起因して発生した事故による損害賠償責任の損害に対して保険金が支払われます。

(参考:民間医局)

産業医等に関しては、通常の勤務医師賠償責任保険には含まれていないので注意が必要です。

なので、産業医等これらの職種に従事する場合には、こちらにも加入する必要があります。

(例)1事故1億円、保険期間中3億円の補償で、勤務医1人当たりの年間保険料は5000円

(参考:日本外科学会)

どのぐらいの補償額が適切?いくらの保険に入ればいい?

実際の判例を見てみましょう

・くも膜下出血の検査が行われず、重度の後遺障害を負ったケース

⇒1億6000万円

[大阪地裁平成18年2月10日]

・豊胸手術後の麻酔による低酸素脳症で重度の障害を負ったケース

⇒1億7000万円

[東京地裁平成15年11月28日]

・帝王切開による大量出血で植物状態となったケース

⇒2億2300万円

[東京地裁平成15年10月9日]

最低2億円、用心するのであれば3億円が推奨されます。

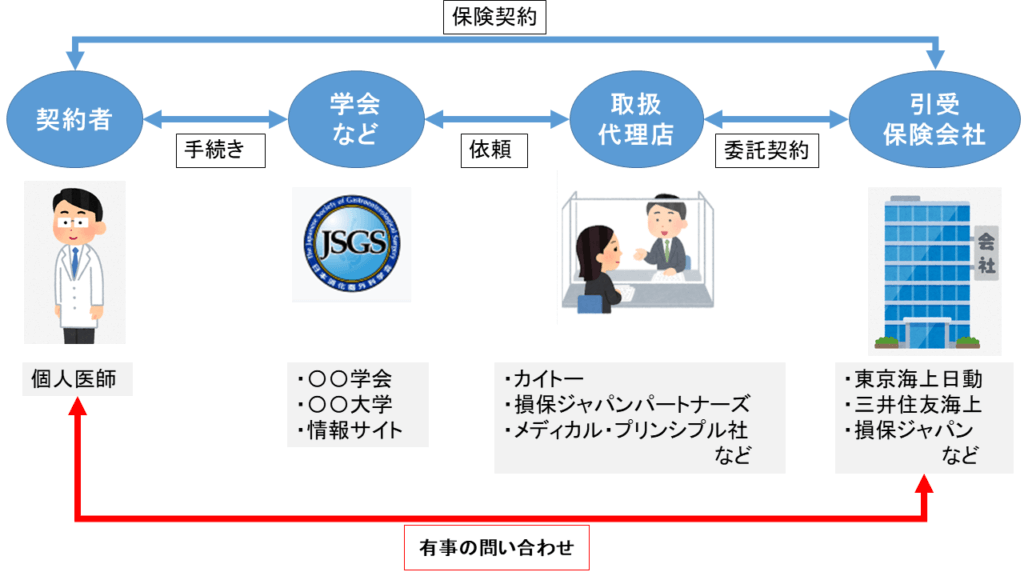

医師賠償責任保険の加入の仕組み

各種所属学会や大学などで保険を申し込むと、代理店経由で、引受保険会社と契約が成立します。

つまり、どこで申し込んだとしても、補償元は大手の保険会社となるため大きく変わりません。

『民間医局』が最も安く、産業医補償も自動付帯でオススメ

・保険料が他と比べて安い

・産業医業務の補償も追加料金なしで自動付帯!

・学会、病院経由ではないため、学会退会、勤務先の異動で割引がなくならない

『民間医局』とは

株式会社メディカル・プリンシプル社が運営している医師向け情報サイトです。

医師賠償責任保険以外にも、

・研修医でおなじみの「レジナビ」

・定期・スポットアルバイト

・キャリアコンサルティング

・女性医師支援サービス

・各種セミナー

など、医師であれば既に登録している方も多いのではないでしょうか。

保険料が他と比べて安い

多くの医師が加入する、1事故当たり上限保険金額2億円の保険料が他社と比較して最も安いです。

(例)24歳~60歳まで1事故当たり上限保険金額2億円の保険に加入する場合(36年間)

<民間医局> 47,710円 × 36年 = 1,717,560円 ☜138,960円も安い!

<学会や大学> 51,570円 × 36年 = 1,856,520円

実際には、医師は60歳で定年ではないことが多いため、これ以上の差が開きます。

産業医業務の補償も追加料金なしで自動付帯!

「嘱託医等の医師活動に関わる専門事業者賠償責任保険」が自動付帯していますので、産業医業務をする方に特にお得です。

日本外科学会では、産業医等の補償は年間保険料 5,000円が追加でかかります。

学会、病院経由ではないため、学会退会、勤務先の異動で割引がなくならない

学会経由の場合、その学会を退会した場合に保険の学会割引が適用されなくなります。

民間医局の場合には、そういった心配は必要ありません。

『民間医局』の手続き方法

・『民間医局』のお申し込みはWebで完結!

・加入者証はWebで確認できる

・登録情報はWebから変更できる

他の学会などは手書き書類による申し込みが多いですが、『民間医局』はお申し込みはWEBで完結できます。

毎年手書きの契約更新書類の提出が求められることもなく、便利です。

また、学会経由で加入すると、加入者証が毎年紙で送られてくるところもありますが、『民間医局』はWebなので紛失する心配もなく、安心です。

住所変更は医師の場合頻繁にあると思いますが、こちらもWeb上で変更可能です。

現在加入している保険からの変更の仕方

保険料は月割りなので、いつからでも変更可能です。

<現在、訴訟となり得る事故を発見していない場合>

多くの皆様が加入している勤務医師賠償責任保険は、『事故発見ベース』だと思います。

(必ず、ご自身の加入している保険内容をご確認ください。)

なので、現在発覚している事故がなければ、変更時には保険期間に間が絶対にあかないように注意しましょう。

解約する保険会社に電話は必要なので、その際に保険変更の仕方を聞けば、間があかないようにするためには何月から新しい保険を契約すればいいのか教えてもらえます。

その情報をもとに『民間医局』のWeb上から新規契約しましょう。

私の体験談 1事故2億円プランに加入

<卒後1,2年目(研修医)>

研修病院経由で勤務医師賠償責任保険に加入(年間保険料 51570円)

<卒後3~5年目>

研修病院から異動したため、学会経由の勤務医師賠償責任保険に変更(年間保険料 51570円)

<卒後6年目~現在>

民間医局が安いということを知り、民間医局経由の医師賠償責任保険に変更(年間保険料 47710円)

初期研修医の時には、どこの保険が良いのか、どのぐらいの補償金額が適切なのかわからず、年数を重ね、他の医師と情報交換をして、『民間医局』にたどり着きました。

研修医期間のみであれば、日本医師会の保険料が安いという話はありますが、補償金額が1事故1億円、保険期間内3億円とやや不十分であること、研修医終了後は『民間医局』に乗り換えることを考えると、最初から『民間医局』の1事故2億円プランに入るほうが手間も少なく、安心です。

どの医師賠償責任保険に入ろうか迷っている方は、最初から『民間医局』に入ることをオススメします。

まとめ

安心して医療を行うためにも、保険については一度しっかりと考えることをオススメします。

医師賠償責任保険は保険料が最も安く、産業医等の補償も自動付帯している『民間医局』が最適解だと思います。

どの保険に加入しようか迷っている方の参考になれば嬉しいです。